Kebutuhan dana mendesak seringkali menuntut solusi cepat tanpa harus kehilangan aset berharga. Bagi pemilik logam mulia atau perhiasan, pinjaman gadai emas menjadi jalan keluar paling logis dibandingkan menjual aset yang harganya cenderung naik. Namun, dilema sering muncul: sebaiknya menggadaikan emas di Pegadaian (BUMN) atau di Bank (khususnya Bank Syariah)?

Kedua lembaga ini menawarkan keamanan terjamin di bawah pengawasan OJK, namun memiliki struktur biaya dan prosedur yang sangat berbeda. Memilih lembaga yang salah bisa berakibat pada tingginya biaya tebusan yang harus dibayar di akhir tenor. Artikel ini akan mengupas tuntas perbandingan keduanya, mulai dari syarat, kecepatan cair, hingga simulasi hitungan real di tahun 2026.

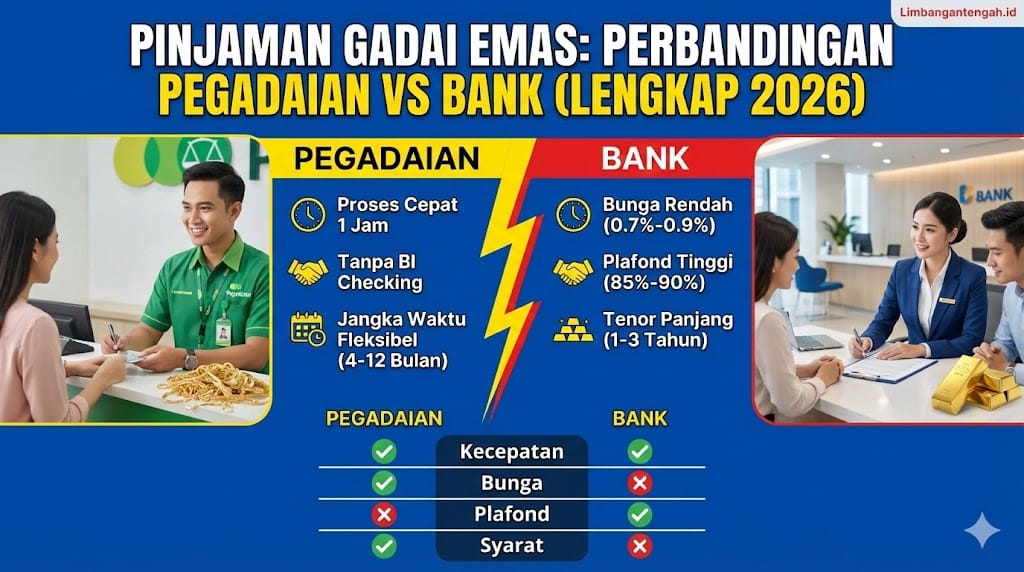

Quick Answer: Pilih Mana?

Singkatnya: Jika prioritas utama adalah kecepatan pencairan (cair dalam 15 menit) dan nominal pinjaman kecil (di bawah Rp5 juta), Pegadaian adalah pilihan terbaik. Namun, jika prioritasnya adalah biaya sewa modal/bunga yang lebih murah untuk pinjaman besar (di atas Rp10 juta) dan tidak keberatan menunggu proses 1-2 hari, Bank Syariah (seperti BSI atau BCA Syariah) jauh lebih menguntungkan.

Mengenal Sistem Gadai Emas: Bank vs Pegadaian

Sebelum masuk ke angka, penting untuk memahami perbedaan mendasar sistem kerja kedua lembaga ini. Pegadaian, sebagai pelopor bisnis gadai, memiliki sistem konvensional (bunga sewa modal) dan syariah (mu’nah). Fokus utamanya adalah aksesibilitas dengan ribuan outlet yang tersebar hingga ke kecamatan.

Di sisi lain, perbankan—terutama Bank Syariah—kini agresif menawarkan produk gadai emas (Rahn). Bank menawarkan biaya titip yang kompetitif sebagai strategi menarik nasabah. Perbedaan utamanya terletak pada prosedur: Pegadaian murni transaksi gadai fisik, sedangkan Bank seringkali mengharuskan nasabah membuka rekening terlebih dahulu sebagai sarana pencairan dana.

Syarat Pengajuan Gadai: Mana yang Lebih Mudah?

Dari segi persyaratan dokumen, Pegadaian jauh lebih unggul dalam hal kesederhanaan. Lembaga ini didesain untuk melayani semua lapisan masyarakat, termasuk mereka yang unbankable.

Persyaratan di Pegadaian:

- Membawa fisik emas (Perhiasan atau Logam Mulia).

- Kartu identitas (KTP/Paspor) yang masih berlaku.

- Mengisi formulir pengajuan gadai.

- Tanpa perlu buka rekening (bisa tunai).

Persyaratan di Bank:

- Membawa fisik emas beserta surat/sertifikat (Bank lebih ketat soal sertifikat, terutama Antam/UBS).

- KTP dan NPWP (untuk pinjaman di atas nominal tertentu).

- Wajib membuka rekening bank tersebut jika belum punya.

- Biaya materai biasanya dibebankan ke nasabah.

Perbandingan Biaya & Bunga (Sewa Modal/Mu’nah)

Ini adalah faktor penentu paling krusial. Istilah “Bunga” di Pegadaian Konvensional disebut “Sewa Modal”, sedangkan di Bank Syariah disebut “Biaya Pemeliharaan” atau “Mu’nah”.

Pegadaian: Umumnya menggunakan sistem hitungan per 15 hari. Jika nasabah meminjam selama 16 hari, maka akan dihitung biaya untuk 30 hari. Tarif sewa modal berkisar antara 0,75% hingga 1,15% per 15 hari, tergantung golongan nasabah dan besaran pinjaman.

Bank Syariah: Menggunakan sistem biaya titip harian atau bulanan yang dikonversi setara persentase tertentu. Rata-rata biaya gadai di Bank Syariah setara dengan 0,8% hingga 1,2% per bulan. Perhatikan perbedaannya: Pegadaian hitungannya per 15 hari, Bank hitungannya per bulan. Secara matematis, biaya di Bank seringkali lebih ringan untuk jangka waktu panjang.

Studi Kasus: Simulasi Gadai Emas 10 Gram

Mari kita hitung menggunakan simulasi real untuk melihat selisih biaya yang harus dikeluarkan nasabah.

Skenario: Emas LM 10 Gram. Asumsi nilai taksir Rp10.000.000. Plafon pinjaman yang diambil Rp8.000.000. Tenor 1 bulan (30 hari).

1. Simulasi di Pegadaian (Asumsi rate 1,1% per 15 hari):

- Biaya Sewa Modal 15 hari pertama: 1,1% x Rp8.000.000 = Rp88.000

- Biaya Sewa Modal 15 hari kedua: 1,1% x Rp8.000.000 = Rp88.000

- Biaya Admin (Estimasi): Rp25.000

- Total Biaya: Rp176.000 + Rp25.000 = Rp201.000

2. Simulasi di Bank Syariah (Asumsi rate setara 1% per bulan):

- Biaya Mu’nah/Titip 1 bulan: 1% x Rp10.000.000 (Seringkali bank menghitung dari nilai taksir, bukan uang pinjaman) = Rp100.000

- Biaya Admin: Rp25.000

- Biaya Materai: Rp10.000

- Total Biaya: Rp135.000

Catatan: Hitungan ini adalah estimasi kasar. Bank Syariah sering menghitung biaya dari nilai taksir emas, sedangkan Pegadaian Konvensional dari uang pinjaman. Meskipun basisnya berbeda, hasil akhirnya Bank seringkali lebih kompetitif untuk nominal besar.

Kecepatan Pencairan & Layanan Digital

Di era 2026, integrasi aplikasi menjadi nilai tambah.

Pegadaian Digital: Aplikasi ini sangat powerful. Nasabah bisa melakukan perpanjangan gadai, cicil emas, hingga minta jemput barang gadai dari rumah (fitur premium). Proses pencairan di outlet fisik sangat cepat, rata-rata 15 menit uang sudah di tangan.

Mobile Banking (BSI Mobile / BCA Mobile): Fitur gadai emas di m-banking biasanya berupa simulasi dan booking antrean. Nasabah tetap harus datang ke cabang untuk menyerahkan fisik emas. Proses di bank membutuhkan verifikasi data nasabah dan taksiran emas yang lebih teliti, memakan waktu 30 menit hingga 1 hari kerja jika antrean panjang atau sistem sedang maintenance.

Tabel Perbandingan Head-to-Head

Berikut ringkasan visual untuk memudahkan pengambilan keputusan:

| Fitur | Pegadaian | Bank (Syariah/Konven) |

|---|---|---|

| Kecepatan Cair | ✅ Sangat Cepat (15 Menit) | Sedang (30-60 Menit) |

| Biaya Sewa/Bunga | Menengah – Tinggi | ✅ Kompetitif/Rendah |

| Nilai Taksiran | Sangat Akurat (Cenderung Tinggi) | Konservatif (Cek Fisik Ketat) |

| Syarat Surat Emas | ✅ Bisa tanpa surat (Taksir manual) | ⚠️ Wajib ada sertifikat/nota |

| Hari Operasional | ✅ Senin-Sabtu (Minggu tertentu) | Senin-Jumat |

Kapan Harus Memilih Pegadaian dan Kapan Bank?

Keputusan akhir kembali pada kondisi mendesak dan profil aset yang dimiliki.

Pilih Pegadaian Jika:

- Butuh dana tunai saat ini juga (darurat medis, mogok di jalan, dll).

- Emas yang dimiliki tidak memiliki surat lengkap atau berupa perhiasan tua.

- Hari saat butuh dana adalah hari Sabtu.

- Nominal pinjaman kecil (misal: Rp500.000 – Rp2.000.000).

Pilih Bank Jika:

- Ingin menggadaikan dalam jumlah besar (Logam Mulia > 20 gram) untuk modal usaha.

- Mencari biaya pemeliharaan termurah untuk memaksimalkan margin.

- Sudah menjadi nasabah prioritas di bank tersebut (proses bisa lebih cepat).

- Memiliki surat-surat emas yang lengkap dan resmi (Antam/UBS).

Kesimpulan

Baik Pegadaian maupun Bank memiliki segmen pasarnya masing-masing. Pegadaian memenangkan hati masyarakat lewat kemudahan dan jangkauan outlet, sementara Bank memenangkan rasionalitas nasabah lewat biaya yang lebih efisien. Pastikan menghitung kemampuan bayar sebelum menggadaikan aset, agar emas kesayangan tidak terlelang karena gagal bayar.

FAQ (Pertanyaan Sering Diajukan)

1. Mana yang lebih murah, Pegadaian atau Bank Syariah? Secara hitungan persentase per bulan, Bank Syariah umumnya lebih murah (setara 0.8% – 1% per bulan) dibandingkan Pegadaian (setara 2% – 2.3% per bulan jika diakumulasi). Namun, Bank memiliki biaya admin awal yang kadang lebih tinggi.

2. Apakah gadai emas di Bank masuk SLIK OJK (BI Checking)? Ya, transaksi gadai di Bank formal akan tercatat dalam SLIK OJK. Jika terjadi gagal bayar (macet), skor kredit nasabah akan terpengaruh. Di Pegadaian, pencatatan umumnya internal dan lebih fleksibel, namun tetap terintegrasi dengan data industri keuangan.

3. Berapa lama batas waktu tebus gadai emas? Standar tenor gadai di Pegadaian adalah 4 bulan (120 hari) dan bisa diperpanjang berkali-kali. Di Bank Syariah, tenor juga umumnya 4 bulan, namun beberapa produk menawarkan tenor hingga 1 tahun dengan sistem cicilan rutin.