Memasuki masa purnabakti bukan berarti kebutuhan finansial berhenti total. Seringkali, kebutuhan mendesak seperti renovasi rumah, biaya pendidikan anak, biaya kesehatan, atau modal usaha justru muncul saat status sudah menjadi pensiunan. Bagi para pensiunan PNS, TNI/Polri, maupun BUMN, Surat Keputusan (SK) Pensiun memiliki nilai ekonomi tinggi yang dapat dimanfaatkan melalui fasilitas pinjaman dana pensiun.

Produk perbankan ini dirancang khusus dengan skema pembayaran yang disesuaikan dengan aliran dana bulanan dari Taspen atau Asabri. Namun, memilih produk yang tepat dengan bunga kompetitif dan tenor yang aman memerlukan kecermatan agar masa tua tidak terbebani oleh hutang yang berlebihan. Artikel ini akan mengulas tuntas opsi, syarat, dan simulasi kredit pensiunan terbaru tahun 2026.

Apa Itu Pinjaman Dana Pensiun?

Pinjaman dana pensiun, atau sering disebut Kredit Pensiunan, adalah fasilitas kredit yang diberikan oleh perbankan atau lembaga keuangan kepada pensiunan dengan jaminan SK Pensiun. Berbeda dengan pinjaman karyawan aktif, sumber pembayaran angsuran kredit ini berasal dari uang pensiun bulanan yang dikelola oleh PT Taspen (Persero) atau PT Asabri (Persero).

Mekanisme utama dari produk ini adalah “potong gaji”. Pihak bank akan bekerjasama dengan lembaga pembayar pensiun untuk memotong angsuran secara otomatis setiap bulannya sebelum sisa uang pensiun diterima oleh nasabah. Hal ini membuat risiko kredit macet menjadi lebih rendah, sehingga bank berani memberikan tenor panjang (bahkan hingga 15 tahun) dan plafon yang cukup besar, mencapai hingga Rp500 juta tergantung kemampuan bayar (Debt Burden Ratio).

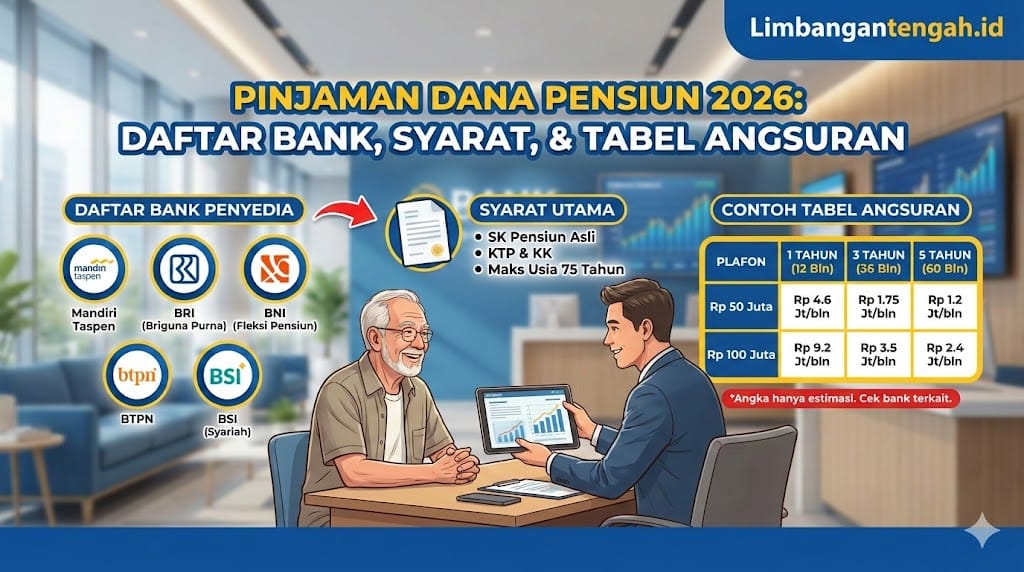

5 Rekomendasi Bank Penyedia Pinjaman Pensiunan Terbaik

Berikut adalah daftar bank yang populer dan memiliki reputasi baik dalam melayani kredit pensiunan di Indonesia per tahun 2026:

1. Bank Mandiri Taspen (Bank Mantap) Anak usaha dari Bank Mandiri dan PT Taspen ini menjadi pemimpin pasar di segmen ini. Produk unggulannya, Kredit Mantap Pensiun, menawarkan plafon hingga Rp500 juta dengan tenor maksimal 15 tahun. Kelebihannya terletak pada proses yang cepat dan terintegrasi langsung dengan data Taspen.

2. BRI (Briguna Purna) BRI memiliki jaringan terluas hingga ke pelosok desa. Briguna Purna ditujukan untuk pensiunan Taspen/Asabri dengan suku bunga yang kompetitif. BRI juga memberikan fasilitas asuransi jiwa kredit yang melindungi ahli waris jika debitur meninggal dunia sebelum hutang lunas.

3. BNI (BNI Fleksi Pensiun) BNI menawarkan kredit lunak (soft loan) dengan pola angsuran tetap. Fitur unggulannya adalah fleksibilitas penggunaan dana untuk berbagai kebutuhan konsumtif. BNI seringkali memberikan promo suku bunga ringan pada momen-momen tertentu seperti hari kemerdekaan atau ulang tahun bank.

4. BTPN (Kredit Pensiun Sejahtera) Bank BTPN telah lama fokus pada segmen purnabakti. Selain memberikan pinjaman, BTPN memiliki program “Daya” yang memberikan pelatihan dan pemberdayaan kesehatan serta wirausaha bagi nasabah pensiunannya. Ini menjadi nilai tambah bagi pensiunan yang ingin tetap produktif.

5. BSI (BSI Pensiun Berkah) Bagi yang mengutamakan prinsip syariah, Bank Syariah Indonesia menawarkan pembiayaan pensiun dengan akad Murabahah (jual beli) atau Ijarah (jasa). Keuntungannya adalah angsuran yang tetap (fix) sampai lunas dan bebas dari unsur riba, memberikan ketenangan batin bagi nasabah.

Perbandingan Kredit Pensiun Konvensional vs Syariah

Memahami perbedaan skema sangat penting sebelum menandatangani akad kredit. Berikut adalah perbandingan mendasar antara kedua jenis layanan tersebut:

| Fitur | Bank Konvensional | Bank Syariah (BSI/Lainnya) |

|---|---|---|

| Sistem Keuntungan | Suku Bunga (Floating/Flat) | Margin Keuntungan (Marjin) / Ujrah |

| Sifat Angsuran | Bisa berubah jika bunga floating | Tetap (Fix) sampai lunas |

| Denda Keterlambatan | Dikenakan bunga denda | Sanksi (Ta’zir) untuk dana sosial |

| Rekomendasi | Cocok yang cari promo bunga rendah |

Syarat Umum Pengajuan Kredit Pensiun

Meskipun setiap bank memiliki kebijakan spesifik, terdapat standar persyaratan umum yang wajib dipenuhi oleh calon debitur. Persiapan dokumen yang lengkap akan mempercepat proses pencairan dana.

- Dokumen Pribadi: KTP Pemohon (Suami/Istri), Kartu Keluarga (KK), dan Surat Nikah/Cerai.

- Dokumen Pensiun: SK Pensiun Asli (SKEP Pensiun), Karip (Kartu Identitas Pensiun), dan Buku Tabungan tempat gaji pensiun disalurkan.

- Dokumen Keuangan: Struk gaji pensiun (struk otentikasi) 3 bulan terakhir dan NPWP (untuk pinjaman di atas Rp50 juta).

- Batas Usia: Umumnya maksimal 75 tahun saat kredit lunas (beberapa bank mengakomodasi hingga 80 tahun dengan syarat kesehatan ketat).

Simulasi dan Tabel Angsuran Pinjaman Pensiun

Memahami simulasi angsuran sangat krusial untuk mengukur kemampuan bayar. Bank biasanya membatasi angsuran maksimal 70% dari gaji pensiun bersih (Take Home Pay). Berikut adalah ilustrasi perkiraan (bukan angka pasti, bunga asumsi 10-12% eff p.a):

| Plafon Pinjaman | Tenor 12 Bulan | Tenor 36 Bulan | Tenor 60 Bulan |

|---|---|---|---|

| Rp 10.000.000 | Rp 920.000 | Rp 350.000 | Rp 240.000 |

| Rp 50.000.000 | Rp 4.600.000 | Rp 1.750.000 | Rp 1.200.000 |

| Rp 100.000.000 | Rp 9.200.000 | Rp 3.500.000 | Rp 2.400.000 |

Catatan: Angka di atas hanya estimasi. Hubungi bank terkait untuk tabel resmi terbaru.

Prosedur Pengajuan dan Pencairan Dana

Proses pengajuan pinjaman dana pensiun kini semakin mudah dan cepat. Langkah pertama adalah mendatangi kantor cabang bank mitra bayar pensiun (tempat mengambil gaji pensiun). Membawa seluruh persyaratan asli dan fotokopi sangat disarankan untuk menghindari bolak-balik.

Setelah dokumen diserahkan, bank akan melakukan verifikasi data ke Taspen/Asabri dan melakukan BI Checking (SLIK OJK). Jika riwayat kredit bersih, proses persetujuan bisa keluar dalam waktu 1-3 hari kerja. Poin penting dalam tahap ini adalah penyerahan SK Pensiun Asli untuk disimpan oleh bank sebagai agunan hingga kredit lunas.

Risiko dan Biaya yang Perlu Diperhatikan

Dibalik kemudahan yang ditawarkan, terdapat risiko dan biaya yang wajib dipahami agar tidak terjadi penyesalan. Biaya yang akan timbul di awal (dipotong dari pencairan) meliputi biaya provisi (biasanya 1%), biaya administrasi, dan biaya asuransi jiwa. Asuransi jiwa ini penting untuk menutup sisa hutang jika debitur meninggal dunia.

Risiko terbesar adalah berkurangnya pendapatan bulanan secara signifikan. Jika rasio hutang terlalu besar, sisa gaji pensiun mungkin tidak cukup untuk kebutuhan hidup sehari-hari, memaksa pensiunan untuk mencari hutang baru (“gali lubang tutup lubang”). Pastikan sisa gaji setelah potongan angsuran masih cukup untuk biaya hidup layak.

Tips Bijak Mengelola Dana Pinjaman Pensiun

Agar pinjaman menjadi solusi dan bukan beban, penggunaan dana harus dialokasikan untuk hal produktif atau kebutuhan primer yang mendesak. Hindari penggunaan dana pensiun untuk konsumtif murni seperti liburan mewah atau pembelian barang elektronik yang nilainya cepat turun.

Jika tujuan pinjaman adalah untuk usaha, pastikan jenis usaha yang dipilih memiliki risiko rendah dan sesuai dengan kapasitas fisik di usia senja. Opsi lain yang bijak adalah menggunakan dana untuk renovasi rumah (aset) atau biaya pendidikan cucu/anak (investasi SDM).

Kesimpulan

Pinjaman dana pensiun merupakan instrumen finansial yang sangat membantu menjaga likuiditas di masa tua, asalkan dikelola dengan bijak. Bank-bank BUMN seperti Mandiri Taspen, BRI, dan BNI masih menjadi pilihan utama karena keamanan dan integrasi sistem dengan Taspen. Sebelum mengajukan, lakukan perbandingan tabel angsuran antar bank dan pahami besaran potongan gaji bulanan agar kesejahteraan di hari tua tetap terjaga.

FAQ (Frequently Asked Questions)

Sampai umur berapa pensiunan bisa mengajukan pinjaman? Sebagian besar bank menetapkan batas usia kredit lunas (jatuh tempo) di angka 75 tahun. Namun, beberapa bank seperti Bank Mantap memiliki skema khusus yang bisa mencapai usia 80 tahun dengan syarat kesehatan yang baik dan premi asuransi yang disesuaikan.

Apakah SK Pensiun Janda/Duda bisa digunakan? Ya, SK Pensiun Janda atau Duda (Pensiunan Terusan) bisa digunakan sebagai agunan pinjaman. Syarat dan ketentuannya mirip dengan pensiunan sendiri, namun plafon pinjaman mungkin disesuaikan dengan besaran gaji pensiun janda/duda yang diterima.

Berapa lama proses pencairan dana pensiun? Jika nasabah mengajukan di bank tempat gaji pensiun disalurkan (payroll), proses bisa sangat cepat, yakni “One Day Service” atau cair dalam 1 hari kerja setelah berkas lengkap. Jika mengajukan di bank berbeda (take over), proses bisa memakan waktu 3-7 hari kerja untuk proses pemindahan kantor bayar.

Apa itu sistem potong gaji otomatis Taspen? Ini adalah mekanisme kerjasama antara Bank dan PT Taspen/Asabri. Cicilan kredit langsung dipotong dari dana pensiun bulanan sebelum ditransfer ke rekening nasabah atau diambil tunai. Hal ini memastikan nasabah tidak perlu repot menyetor angsuran manual dan menghindari keterlambatan bayar.