Meningkatnya jumlah ekspatriat yang bekerja dan menetap di Indonesia, khususnya di area Bali dan Jakarta, mendorong tingginya permintaan akan hunian pribadi. Namun, pertanyaan klasik yang sering muncul di kalangan Warga Negara Asing (WNA) adalah mengenai akses pembiayaan: bisakah orang asing mencicil rumah melalui bank lokal?

Regulasi kepemilikan properti di Indonesia memang dikenal ketat untuk melindungi aset nasional. Meskipun demikian, celah regulasi melalui Peraturan Menteri Agraria dan Tata Ruang (ATR/BPN) terbaru telah membuka pintu bagi WNA untuk memiliki hunian dengan skema Kredit Pemilikan Rumah (KPR), asalkan memenuhi kriteria spesifik terkait dokumen imigrasi dan batasan harga properti.

Apakah Warga Negara Asing Bisa Mengajukan KPR?

Secara hukum, WNA diperbolehkan mengajukan fasilitas pembiayaan properti di Indonesia. Dasar hukum utamanya mengacu pada Peraturan Pemerintah (PP) Nomor 18 Tahun 2021 tentang Hak Pengelolaan, Hak Atas Tanah, Satuan Rumah Susun, dan Pendaftaran Tanah. Aturan ini menegaskan bahwa orang asing yang memiliki izin tinggal dapat memiliki hunian.

Namun, tidak semua bank bersedia menyalurkan kredit kepada WNA karena profil risiko yang dianggap lebih tinggi, terutama risiko pemohon kembali ke negara asal sebelum kredit lunas. Oleh karena itu, bank biasanya menerapkan screening yang jauh lebih ketat dibandingkan nasabah lokal, termasuk kewajiban uang muka (DP) yang lebih besar dan tenor yang lebih pendek.

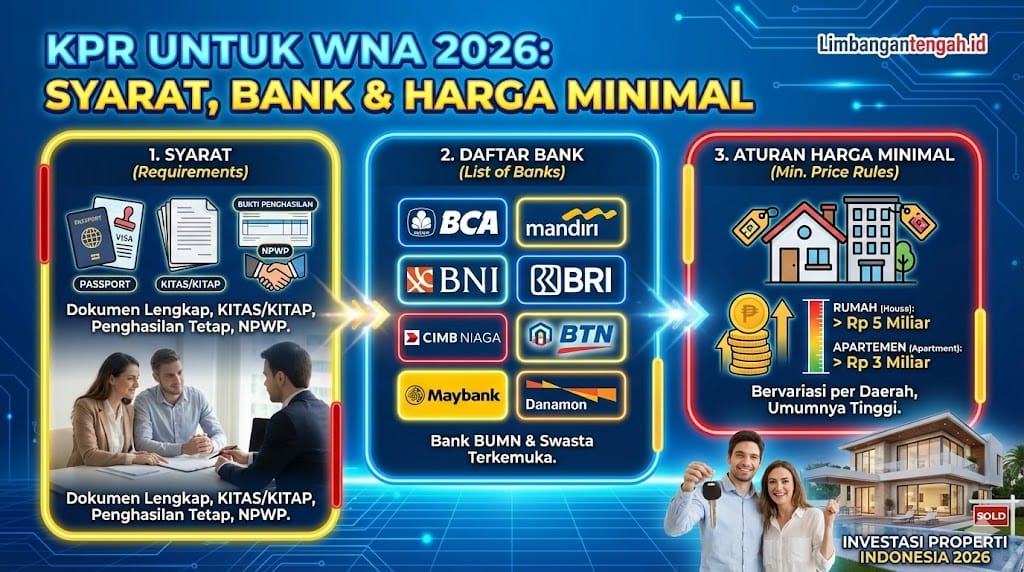

Syarat Dokumen Pengajuan KPR WNA 2026

Agar pengajuan kredit disetujui, dokumen legalitas tinggal menjadi kunci utama. Bank harus memastikan calon debitur memiliki status residensi yang legal dan jangka panjang. Berikut adalah dokumen mutlak yang harus disiapkan:

- Paspor Aktif: Paspor kebangsaan yang masih berlaku.

- KITAS/KITAP: Kartu Izin Tinggal Terbatas (KITAS) atau Kartu Izin Tinggal Tetap (KITAP) yang masih berlaku. Visa turis tidak berlaku untuk pengajuan KPR.

- Dokumen Penghasilan: Slip gaji (untuk karyawan) atau bukti usaha/rekening koran 3-6 bulan terakhir (untuk wiraswasta).

- Surat Nikah/Cerai: Jika status pemohon sudah menikah.

- NPWP: Nomor Pokok Wajib Pajak (wajib bagi WNA yang sudah bekerja di Indonesia lebih dari 183 hari).

Batasan Harga Minimal Properti Asing

Pemerintah Indonesia menerapkan batasan harga minimal (price floor) untuk mencegah WNA membeli properti subsidi atau menengah ke bawah yang diperuntukkan bagi warga lokal. Berdasarkan Keputusan Menteri ATR/BPN No. 1241/SK-HK.02/IX/2022 yang masih menjadi rujukan di tahun 2026, berikut adalah batasan harganya:

| Provinsi/Wilayah | Rumah Tapak (Min. Harga) | Apartemen (Min. Harga) |

|---|---|---|

| DKI Jakarta | Rp 5 Miliar | Rp 3 Miliar |

| Banten | Rp 5 Miliar | Rp 2 Miliar |

| Jawa Barat | Rp 5 Miliar | Rp 2 Miliar |

| Bali | Rp 5 Miliar | Rp 2 Miliar |

| DI Yogyakarta | Rp 5 Miliar | Rp 2 Miliar |

| Daerah Lainnya | Rp 1 Miliar | Rp 1 Miliar |

Daftar Bank Penyedia KPR untuk WNA

Tidak semua bank memiliki produk yang ramah ekspatriat. Umumnya, bank asing atau bank swasta besar lebih terbuka terhadap pengajuan KPR WNA dibandingkan bank BUMN (kecuali BTN untuk segmen tertentu). Berikut beberapa bank yang dikenal memiliki program KPR untuk WNA:

- CIMB Niaga: Menawarkan produk KPR dengan syarat KITAS dan biasanya mensyaratkan properti di area prime developer rekanan.

- OCBC NISP: Memiliki layanan KPR Kendali yang fleksibel untuk WNA dengan syarat dokumen standar.

- J Trust Bank: Sangat aktif menyasar segmen WNA (khususnya Jepang dan Korea) dengan tenor hingga 30 tahun.

- Commonwealth Bank: Fokus pada nasabah ekspatriat dengan syarat penghasilan tetap.

- Permata Bank: Produk PermataKPR Bijak sering menjadi opsi bagi WNA yang menginginkan skema bunga offset tabungan.

Solusi KPR untuk Pasangan Campur (WNI-WNA)

Bagi pasangan campur (suami WNA dan istri WNI atau sebaliknya), pengajuan KPR sering kali terbentur masalah kepemilikan. Hukum Indonesia menganut percampuran harta dalam perkawinan, yang artinya WNI yang menikah dengan WNA otomatis dianggap memiliki harta bersama “asing”, sehingga si WNI kehilangan hak untuk membeli tanah berstatus Hak Milik (SHM).

Solusi mutlak untuk masalah ini adalah Perjanjian Pisah Harta (Pre-nuptial Agreement). Jika memiliki perjanjian pisah harta, pasangan yang berstatus WNI tetap bisa mengajukan KPR dan membeli properti Hak Milik (SHM) atas namanya sendiri, tanpa terikat status kewarganegaraan pasangannya. Jika tidak ada pisah harta, properti yang dibeli wajib diturunkan statusnya menjadi Hak Pakai.

Rincian Biaya dan Pajak Pembelian Properti Asing

Membeli properti bagi WNA bukan hanya soal membayar harga rumah. Ada komponen pajak yang berbeda dibandingkan pembeli lokal, terutama jika properti tersebut masuk kategori hunian mewah.

- BPHTB (Bea Perolehan Hak atas Tanah dan Bangunan): 5% dari nilai transaksi.

- PPN (Pajak Pertambahan Nilai): 11% untuk properti baru (primary).

- PPnBM (Pajak Penjualan atas Barang Mewah): 20% khusus untuk hunian kategori sangat mewah (biasanya di atas Rp30 Miliar).

- Biaya Notaris & Balik Nama: Sekitar 1% – 1.5% dari nilai transaksi.

Kesimpulan

Mengajukan KPR untuk WNA di tahun 2026 sangat dimungkinkan selama calon debitur memegang dokumen izin tinggal (KITAS/KITAP) yang sah dan menargetkan properti dengan harga di atas batasan minimal daerah (umumnya di atas Rp2-5 Miliar). Pilihan bank seperti CIMB Niaga, OCBC, atau J Trust bisa menjadi rujukan utama. Bagi pasangan campur, pastikan memiliki perjanjian pisah harta agar hak kepemilikan properti tetap bisa maksimal (SHM) atas nama pasangan WNI.

FAQ

Apakah WNA bisa memiliki Sertifikat Hak Milik (SHM)? Tidak bisa. WNA hanya diperbolehkan memiliki Sertifikat Hak Pakai (untuk rumah tapak) atau Hak Milik atas Satuan Rumah Susun (untuk apartemen) di atas tanah Hak Pakai.

Berapa lama tenor KPR untuk WNA? Tenor KPR untuk WNA bervariasi tergantung bank, namun umumnya lebih pendek dibanding WNI, berkisar antara 5 hingga 20 tahun, menyesuaikan masa berlaku izin tinggal dan kontrak kerja.

Apakah tanah Hak Pakai bisa diwariskan? Ya, properti dengan status Hak Pakai yang dimiliki WNA dapat diwariskan kepada ahli waris yang juga memiliki izin tinggal di Indonesia, atau dialihkan kepada WNI.

Apa itu Hak Pakai? Hak Pakai adalah hak untuk menggunakan dan/atau memungut hasil dari tanah yang dikuasai langsung oleh Negara atau tanah milik orang lain, yang statusnya aman dan dilindungi undang-undang untuk kepemilikan asing.

Disclaimer: Informasi dalam artikel ini mengacu pada regulasi yang berlaku per 2026 (PP No. 18 Tahun 2021 dan Permen ATR/BPN terkait). Kebijakan bank dapat berubah sewaktu-waktu. Hubungi pihak bank atau notaris untuk konsultasi lebih lanjut.