Tekanan finansial seringkali datang tanpa diduga, menyebabkan ketidakmampuan membayar kewajiban tepat waktu, termasuk tagihan pinjaman online (pinjol). Situasi gagal bayar (galbay) ini tidak hanya berdampak pada denda yang membengkak, tetapi juga tekanan mental akibat penagihan yang intensif. Namun, nasabah perlu memahami bahwa dalam ekosistem keuangan yang terdaftar di Otoritas Jasa Keuangan (OJK), terdapat mekanisme legal untuk mencari jalan keluar.

Salah satu solusi yang diatur oleh regulasi adalah mengajukan permohonan keringanan atau restrukturisasi kredit. Langkah ini jauh lebih bijak dibandingkan menghindar atau mengganti nomor telepon. Berikut ini adalah panduan lengkap, syarat, hingga contoh naskah negosiasi yang dapat diterapkan untuk mendapatkan keringanan cicilan secara resmi di tahun 2026.

Apa Itu Restrukturisasi Pinjaman?

Singkatnya: Restrukturisasi kredit adalah upaya perbaikan yang dilakukan lembaga jasa keuangan terhadap debitur yang mengalami kesulitan pembayaran. Ini bukan penghapusan utang, melainkan penyesuaian kembali syarat pembayaran agar lebih ringan dan terjangkau (POJK No. 58/POJK.03/2020).

Memahami Restrukturisasi Kredit Pinjol

Banyak nasabah salah mengartikan negosiasi keringanan sebagai “pemutihan utang”. Faktanya, negosiasi ini bertujuan agar nasabah tetap bisa melunasi kewajiban namun dengan skema yang disesuaikan dengan kemampuan finansial saat ini.

Penyedia layanan <i>Fintech Lending</i> legal biasanya memiliki fitur ini sebagai bagian dari manajemen risiko mereka. Tujuannya adalah <i>Win-Win Solution</i>: nasabah tidak gagal bayar total, dan perusahaan tetap mendapatkan kembali dana pokok yang dipinjamkan. Dasar hukumnya jelas dan dilindungi negara, sehingga nasabah tidak perlu takut untuk mengajukan selama memiliki itikad baik.

Syarat Mutlak Pengajuan Keringanan

Pihak pinjol tidak akan memberikan keringanan begitu saja tanpa bukti yang valid. Keringanan hanya diberikan kepada nasabah yang memiliki itikad baik untuk membayar namun kehilangan kemampuan bayar karena kondisi tertentu.

Berikut adalah kondisi dan dokumen yang biasanya diminta:

| Kondisi Debitur | Dokumen Pembuktian |

|---|---|

| Terkena PHK / Kehilangan Pekerjaan | Surat Paklaring / Surat PHK dari perusahaan. |

| Sakit Keras / Musibah | Surat Keterangan Dokter / Rumah Sakit. |

| Usaha Bangkrut (UMKM) | Laporan penurunan omzet atau foto kondisi usaha. |

| ✅ Syarat Utama |

Jenis Keringanan yang Biasanya Disetujui

Dalam dunia perbankan dan fintech, terdapat tiga jenis keringanan umum yang mungkin ditawarkan saat proses negosiasi berhasil:

- Rescheduling (Penjadwalan Kembali): Memperpanjang tenor atau jangka waktu pinjaman. Contoh: Sisa utang 2 bulan diperpanjang menjadi 6 bulan agar cicilan bulanan lebih kecil.

- Reconditioning (Persyaratan Kembali): Mengubah sebagian atau seluruh syarat perjanjian. Yang paling sering terjadi adalah penghapusan denda keterlambatan atau penurunan suku bunga.

- Restructuring (Penataan Kembali): Kombinasi dari kedua hal di atas, atau bahkan konversi tunggakan bunga menjadi pokok kredit baru (walaupun ini jarang terjadi di pinjol kecil).

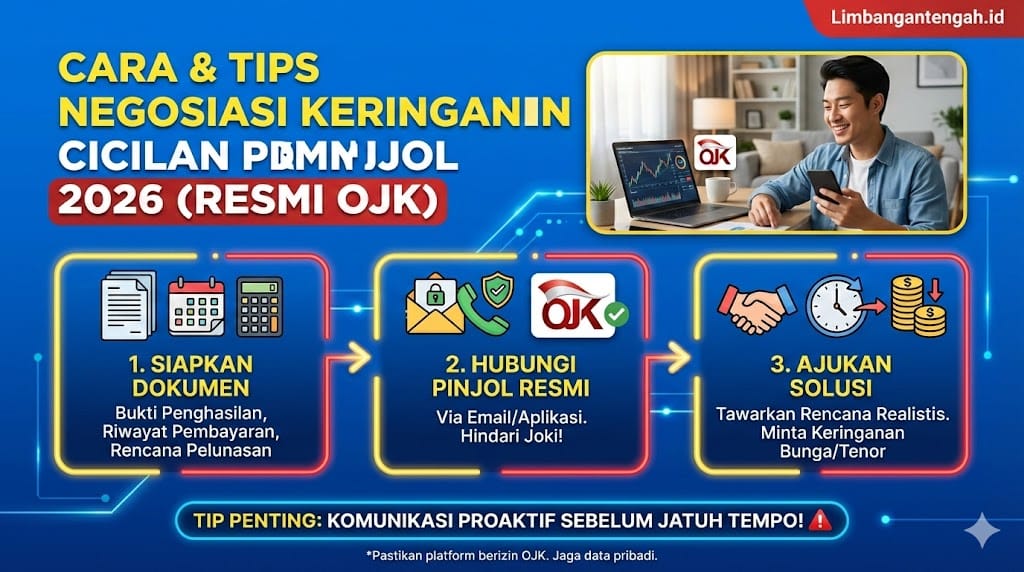

Panduan Langkah Negosiasi ke Pihak Aplikasi

Melakukan negosiasi memerlukan strategi yang tepat agar tidak langsung ditolak oleh sistem atau Customer Service (CS). Berikut alur yang disarankan:

1. Hubungi Jalur Resmi Sebelum Jatuh Tempo Jangan menunggu diteror <i>Debt Collector</i> (DC) lapangan. Hubungi CS melalui email resmi atau fitur bantuan di aplikasi sebelum tanggal jatuh tempo. Ini menunjukkan itikad baik yang sangat tinggi.

2. Sampaikan Kondisi dengan Jujur & Sopan Hindari marah-marah atau memelas berlebihan. Gunakan bahasa formal, akui kewajiban, dan jelaskan mengapa pembayaran terhambat. Lampirkan bukti pendukung di email pertama.

3. Tawarkan Nominal Pembayaran yang Masuk Akal Jangan hanya bilang “tidak punya uang”. Sebutkan kemampuan bayar. Misalnya: “Saya hanya sanggup membayar Rp500.000 per bulan dari tagihan Rp1.500.000.” Ini memberikan angka konkret untuk dipertimbangkan analis kredit.

Contoh Template Pesan Negosiasi (Email & WhatsApp)

Banyak nasabah bingung menyusun kata-kata yang tepat. Berikut adalah <i>draft</i> yang bisa dimodifikasi. Pastikan mengganti bagian di dalam kurung siku [...].

Subjek Email: Permohonan Restrukturisasi Pembayaran – [Nama Lengkap] – [Nomor HP Terdaftar]

“Yth. Tim Collection / Customer Service [Nama Aplikasi Pinjol],

Saya yang bertanda tangan di bawah ini: Nama: [Nama Lengkap] No. HP: [Nomor HP] NIK: [Nomor KTP]

Dengan ini menginformasikan bahwa saya memiliki itikad baik untuk melunasi pinjaman saya yang jatuh tempo pada tanggal [Tanggal]. Namun, saat ini saya mengalami kendala finansial dikarenakan [Alasan: misal PHK/Sakit] (bukti terlampir).

Oleh karena itu, saya memohon kebijakan perusahaan untuk memberikan keringanan berupa:

- Penghapusan denda keterlambatan berjalan.

- Perpanjangan tenor cicilan menjadi [Berapa Bulan] bulan.

- Kemampuan bayar saya saat ini adalah Rp[Nominal] per bulan.

Saya berkomitmen untuk membayar sesuai kesepakatan baru tersebut. Mohon informasinya untuk prosedur lebih lanjut.

Terima kasih.”

Strategi Menghadapi Penolakan & Debt Collector

Faktanya, tidak semua pengajuan akan langsung disetujui. Seringkali CS akan menjawab dengan template “Tidak bisa, harus bayar full”. Jika ini terjadi, tetaplah tenang. Simpan bukti pengajuan (screenshot email/chat) tersebut.

Ketika DC menagih (baik via telepon atau datang), tunjukkan bukti bahwa negosiasi sedang diajukan ke pusat. Katakan dengan tegas: “Saya sudah mengajukan restrukturisasi ke kantor pusat dan sedang menunggu keputusan final. Saya kooperatif, tolong jangan mengintimidasi.” Dokumentasikan setiap interaksi sebagai bukti hukum jika terjadi pelanggaran etika penagihan.

Awas Modus Joki Galbay & Jasa Hapus Data

Di tengah kepanikan, banyak nasabah tergiur tawaran “Jasa Hapus Data Pinjol” atau “Joki Galbay” di media sosial. Perlu ditegaskan bahwa hal tersebut adalah penipuan.

Server data pinjol legal terintegrasi dengan Pusdafil (Pusat Data Fintech Lending) dan SLIK OJK. Tidak ada pihak ketiga yang bisa menghapus utang tersebut secara ajaib. Menggunakan jasa joki justru berisiko:

- Data pribadi disalahgunakan untuk pinjaman di tempat lain.

- Kehilangan uang untuk membayar biaya jasa joki.

- Akun bank bisa dibobol.

Kesimpulan

Negosiasi keringanan cicilan pinjol bukanlah hal yang mustahil dilakukan di tahun 2026, asalkan nasabah mengajukan pada platform legal dan memiliki bukti kondisi finansial yang valid. Kuncinya terletak pada itikad baik, komunikasi yang proaktif sebelum jatuh tempo, dan menghindari jasa ilegal seperti joki galbay. Ingatlah bahwa prioritas utama adalah menyelesaikan pokok utang agar nama baik di SLIK OJK pulih kembali.

FAQ (Pertanyaan Umum)

1. Apakah bisa negosiasi bayar pokok pinjaman saja? Secara teori bisa, biasanya disebut “Potongan Pelunasan”. Namun, ini umumnya hanya diberikan jika nasabah sudah menunggak cukup lama (kategori macet) dan bersedia melunasi sisa pokok secara tunai (sekali bayar), bukan dicicil.

2. Berapa lama proses persetujuan restrukturisasi? Prosesnya bervariasi antar platform, biasanya memakan waktu 3 hingga 14 hari kerja. Selama proses ini, penagihan via telepon mungkin masih berjalan secara otomatis oleh sistem.

3. Apakah restrukturisasi mempengaruhi skor kredit (SLIK)? Ya. Status kredit di SLIK OJK (sekarang Sistem Layanan Informasi Keuangan) akan tercatat dengan status “Dalam Restrukturisasi” atau kualitas kredit tertentu (misal: Kolektibilitas 2 atau 3) sampai lunas. Namun, ini jauh lebih baik daripada status “Macet” (Kolektibilitas 5).