Memiliki hunian pribadi sering kali menjadi pencapaian finansial terbesar dalam hidup seseorang. Namun, proses mewujudkannya kerap terbentur oleh kebingungan dalam memilih fasilitas pembiayaan yang tepat. Salah langkah dalam menentukan jenis Kredit Pemilikan Rumah (KPR) bisa berdampak jangka panjang pada arus kas bulanan rumah tangga.

KPR Subsidi dan KPR Non Subsidi hadir sebagai dua opsi utama yang ditawarkan oleh perbankan di Indonesia. Keduanya memiliki karakteristik, target pasar, dan skema pembayaran yang sangat berbeda. Artikel ini akan mengupas tuntas perbandingan keduanya secara objektif agar calon debitur dapat mengambil keputusan finansial yang paling bijak.

Ringkasan Cepat (Quick Answer)

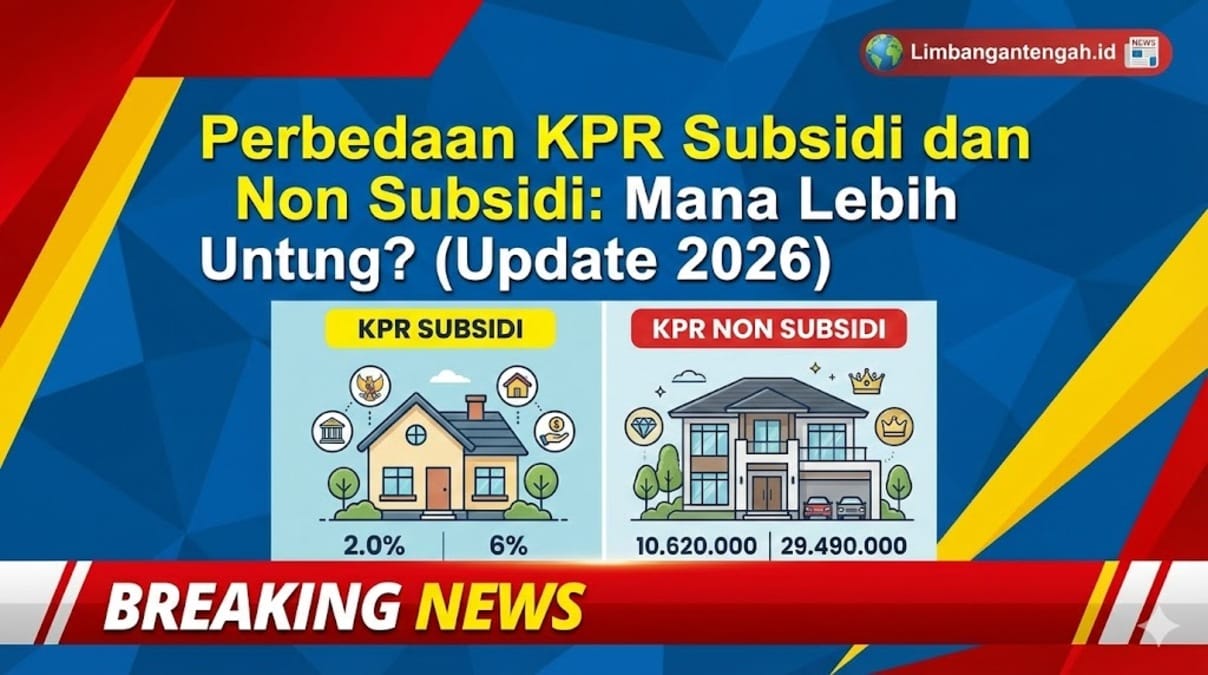

Singkatnya, perbedaan utama terletak pada sasaran penerima dan skema bunga. KPR Subsidi ditujukan khusus bagi Masyarakat Berpenghasilan Rendah (MBR) dengan bunga flat (tetap) 5% sampai lunas dan uang muka sangat ringan. Sebaliknya, KPR Non Subsidi terbuka untuk umum tanpa batasan gaji maksimal, namun menggunakan skema bunga floating (mengikuti pasar) setelah masa promo berakhir. Pilihan terbaik bergantung pada profil pendapatan dan fleksibilitas yang diinginkan.

Mengenal Konsep Dasar KPR

Sebelum masuk ke perbandingan mendalam, penting untuk memahami definisi dasar dari kedua instrumen pembiayaan ini. Pemahaman yang kuat akan membantu meluruskan ekspektasi terkait fasilitas yang akan didapatkan.

KPR Subsidi merupakan program pemerintah yang bekerja sama dengan Kementerian Pekerjaan Umum dan Perumahan Rakyat (PUPR). Tujuannya adalah membantu masyarakat dengan penghasilan terbatas agar mampu memiliki rumah layak huni. Karena ada campur tangan pemerintah, segala aturan mainnya—mulai dari harga rumah, spesifikasi bangunan, hingga suku bunga—sudah dipatok secara regulasi.

Di sisi lain, KPR Non Subsidi (Konvensional) adalah produk murni komersial dari bank. Segala ketentuannya mengikuti kebijakan pasar dan strategi bisnis masing-masing bank. Tidak ada intervensi pemerintah dalam penentuan harga jual rumah maupun suku bunga, sehingga opsinya jauh lebih variatif dan fleksibel.

Tabel Perbandingan KPR Subsidi vs Non Subsidi 2026

Berikut adalah komparasi teknis untuk memudahkan visualisasi perbedaan antara kedua jenis KPR ini.

| Fitur Pembeda | KPR Subsidi (FLPP) | KPR Non Subsidi |

|---|---|---|

| Suku Bunga | Tetap (Flat) 5% sampai lunas | Fix di awal (promo), lalu Floating (mengikuti pasar) |

| Harga Rumah | Dibatasi Pemerintah (misal: Rp160-180 juta tergantung zona) | Tidak terbatas, sesuai appraisal bank |

| ⚠️ Syarat Gaji | Maksimal Rp8 juta (tergantung aturan terbaru) | Tidak ada batas maksimal (minimal sesuai angsuran) |

| Uang Muka (DP) | Sangat ringan, mulai 1% | Bervariasi, biasanya 10% – 20% |

| Renovasi | Dibatasi (tidak boleh ubah bentuk fasad awal 5 thn) | Bebas renovasi kapan saja |

| Lokasi | Biasanya di pinggiran kota (perluasan wilayah) | Strategis, tengah kota, atau kawasan premium |

Syarat Pengajuan dan Kriteria Penerima

Memahami syarat administratif adalah langkah krusial sebelum mengajukan permohonan. Ketidaktahuan akan syarat spesifik sering menjadi penyebab utama penolakan berkas oleh pihak bank.

Syarat Khusus KPR Subsidi

Pemerintah menerapkan aturan ketat agar subsidi tepat sasaran. Calon penerima wajib berstatus Warga Negara Indonesia (WNI) dan berusia minimal 21 tahun atau sudah menikah. Poin paling krusial adalah pemohon maupun pasangan (suami/istri) belum pernah memiliki rumah sebelumnya dan belum pernah menerima subsidi perumahan dari pemerintah. Selain itu, terdapat batasan penghasilan pokok maksimal (biasanya di angka Rp8 juta untuk rumah tapak) yang harus dibuktikan dengan slip gaji atau laporan penghasilan yang valid.

Syarat Umum KPR Non Subsidi

KPR Non Subsidi jauh lebih longgar dalam hal kriteria demografis. Siapa saja yang memiliki kemampuan bayar dapat mengajukan, baik itu karyawan, profesional, maupun wiraswasta. Syarat utamanya lebih berfokus pada debt service ratio (rasio utang terhadap pendapatan). Biasanya, cicilan tidak boleh melebihi 30-40% dari total penghasilan bulanan. Bank juga akan melihat riwayat kredit melalui SLIK OJK (BI Checking) untuk memastikan kedisiplinan calon debitur dalam membayar utang sebelumnya.

Bedah Kelebihan dan Kekurangan

Setiap produk keuangan pasti memiliki dua sisi mata uang. Mengetahui plus-minus dari masing-masing opsi akan membantu menimbang risiko di masa depan.

Keunggulan dan Keterbatasan KPR Subsidi

Daya tarik utama KPR Subsidi jelas terletak pada kepastian angsuran. Dengan bunga flat 5%, nominal cicilan tidak akan berubah selama 10, 15, atau 20 tahun tenor berjalan, sehingga perencanaan keuangan keluarga menjadi lebih stabil. Uang muka yang rendah juga sangat membantu mereka yang memiliki tabungan terbatas.

Namun, keterbatasannya terletak pada spesifikasi unit. Luas tanah dan bangunan sudah dipatok (biasanya tipe 27-36), kualitas bangunan standar, dan lokasi yang sering kali jauh dari pusat kota. Selain itu, rumah subsidi wajib ditempati sendiri dan tidak boleh disewakan atau dijual kembali dalam periode waktu tertentu (biasanya 5 tahun pertama).

Keunggulan dan Keterbatasan KPR Non Subsidi

KPR Non Subsidi menawarkan kebebasan memilih. Calon pembeli bisa memilih rumah di lokasi strategis dekat tempat kerja, desain yang lebih modern, atau kualitas bangunan premium. Proses persetujuan (approval) juga cenderung lebih cepat karena tidak menunggu verifikasi data dari kementerian terkait.

Tantangan terbesarnya adalah risiko suku bunga floating. Setelah masa promo bunga tetap (biasanya 1-3 tahun awal) habis, bunga akan mengikuti pergerakan pasar (BI Rate). Hal ini bisa menyebabkan cicilan bulanan melonjak signifikan secara tiba-tiba, yang sering disebut sebagai “KPR shock” oleh para debitur.

Dampak Positif Program Perumahan bagi Masyarakat

Kepemilikan rumah bukan sekadar soal aset pribadi, melainkan memiliki efek domino positif bagi struktur sosial dan ekonomi masyarakat luas.

Pertama, program perumahan, terutama yang bersubsidi, meningkatkan taraf kesehatan masyarakat. Dengan menempati rumah layak huni yang memiliki sanitasi dan ventilasi baik, risiko penyakit berbasis lingkungan dapat ditekan.

Kedua, stabilitas sosial lebih terjaga. Kepemilikan rumah memberikan rasa aman (security of tenure) bagi keluarga. Hal ini berdampak pada kualitas pengasuhan anak dan ketenangan dalam bekerja, yang pada akhirnya meningkatkan produktivitas ekonomi keluarga.

Ketiga, sektor properti adalah lokomotif ekonomi. Pembangunan perumahan menyerap banyak tenaga kerja dan menggerakkan ratusan industri turunan, mulai dari toko material, jasa tukang, hingga industri furnitur dan perabotan rumah tangga.

Kesimpulan

Pemilihan antara KPR Subsidi dan Non Subsidi pada akhirnya bukan soal mana yang lebih bergengsi, melainkan mana yang paling sehat bagi kondisi finansial masing-masing. KPR Subsidi adalah solusi tepat bagi yang memenuhi syarat penghasilan dan mengutamakan cicilan ringan serta kepastian bayar. Sementara itu, KPR Non Subsidi cocok bagi yang menginginkan fleksibilitas lokasi, desain, dan memiliki kapasitas finansial untuk menghadapi fluktuasi bunga pasar.

Disarankan untuk melakukan simulasi perhitungan matang sebelum menandatangani akad kredit. Pastikan dana darurat sudah tersedia sebelum memutuskan mengambil komitmen jangka panjang ini.

Disclaimer: Artikel ini bertujuan untuk edukasi dan informasi semata. Kebijakan bank, suku bunga, dan peraturan pemerintah dapat berubah sewaktu-waktu. Keputusan finansial sepenuhnya ada di tangan pembaca. Sebaiknya konsultasikan detail terkini dengan pihak bank terkait.

FAQ (Pertanyaan Umum)

Apakah rumah KPR Subsidi boleh direnovasi?

Boleh, namun dengan batasan tertentu. Renovasi ringan seperti membuat pagar atau dapur tambahan diperbolehkan. Namun, perombakan total atau mengubah tampak depan (fasad) secara ekstrem biasanya dilarang selama 5 tahun pertama kredit berjalan.

Apa yang terjadi jika gaji naik melebihi batas saat cicilan KPR Subsidi berjalan?

Jika kenaikan gaji terjadi setelah akad kredit sah dan berjalan, status subsidi biasanya tidak dicabut. Aturan batasan gaji berlaku saat proses pengajuan dan verifikasi awal. Namun, debitur tetap wajib melaporkan status penghunian rumah tersebut.

Apakah bisa over kredit rumah KPR Subsidi?

Over kredit KPR Subsidi tidak bisa dilakukan sembarangan di bawah tangan. Proses ini harus melalui persetujuan bank dan biasanya baru diperbolehkan setelah masa huni minimal 5 tahun terpenuhi, sesuai dengan regulasi pemerintah untuk mencegah spekulasi properti subsidi.