Kebutuhan dana mendesak seringkali datang tanpa permisi, membuat banyak orang mencari solusi pendanaan cepat melalui pinjaman online (pinjol). Popularitas layanan keuangan digital ini terus meningkat di tahun 2026, terutama yang menawarkan pencairan kilat dengan syarat mudah. Namun, di tengah kemudahan tersebut, risiko terjerat pinjol ilegal atau aplikasi dengan bunga mencekik menjadi ancaman nyata bagi masyarakat yang kurang waspada. Memilih pinjol bunga rendah yang sudah terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK) bukan lagi sekadar pilihan, melainkan keharusan demi keamanan finansial jangka panjang.

Banyak calon peminjam seringkali terkecoh dengan iming-iming “pasti cair” tanpa memeriksa legalitas platform tersebut. Padahal, perbedaan antara platform legal dan ilegal sangat signifikan, mulai dari transparansi biaya hingga etika penagihan. Artikel ini akan mengupas tuntas daftar rekomendasi pinjol legal dengan bunga bersaing di tahun 2026 serta panduan lengkap cara membedakannya agar tidak terjebak masalah keuangan di kemudian hari. Simak ulasan lengkapnya di bawah ini.

Quick Answer: Inti Pembahasan

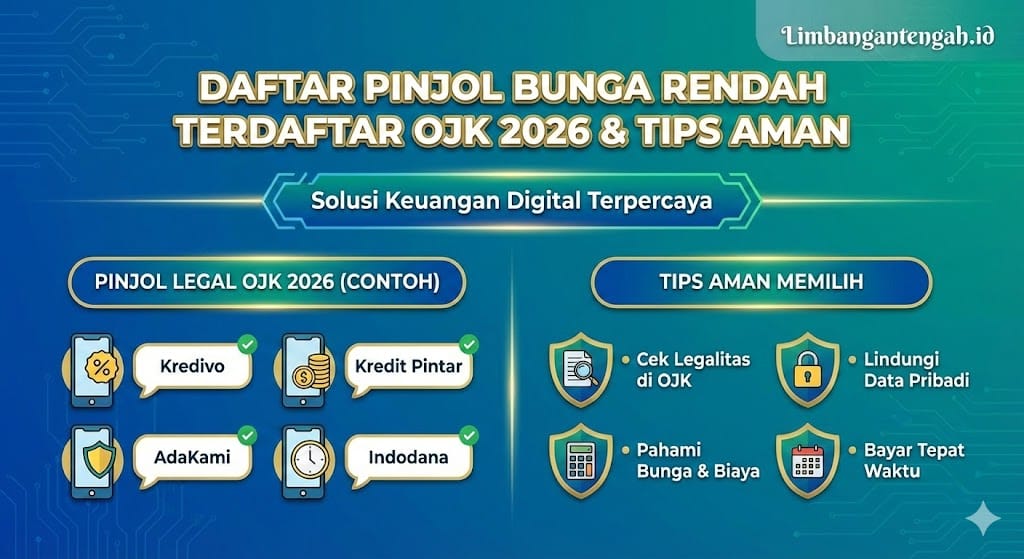

Singkatnya, pinjol bunga rendah resmi OJK 2026 adalah platform yang mematuhi aturan batas suku bunga maksimum (saat ini di kisaran 0,1% – 0,3% per hari untuk pinjaman produktif/konsumtif). Beberapa nama besar yang konsisten memiliki reputasi baik antara lain Kredivo, Kredit Pintar, AdaKami, dan Indodana. Legalitas sebuah aplikasi wajib dicek langsung melalui WhatsApp resmi OJK di 081-157-157-157 atau situs www.ojk.go.id sebelum mengajukan data diri.

Disclaimer: Informasi bunga, biaya admin, dan syarat dalam artikel ini berdasarkan data per Januari 2026. Kebijakan dapat berubah sewaktu-waktu tergantung regulasi OJK dan keputusan perusahaan. Untuk detail terkini, hubungi aplikasi terkait atau kunjungi website resmi OJK.

Cara Cek Legalitas Pinjol di OJK

Memastikan status hukum sebuah aplikasi pinjaman adalah langkah pertama yang tidak boleh dilewatkan. Otoritas Jasa Keuangan (OJK) menyediakan berbagai kanal mudah bagi masyarakat untuk memverifikasi apakah sebuah entitas fintech lending berizin atau bodong. Pengecekan ini hanya memakan waktu beberapa menit namun bisa menyelamatkan calon nasabah dari teror penagihan tidak beretika.

Salah satu cara termudah adalah melalui kontak resmi OJK. Masyarakat bisa mengirimkan pesan WhatsApp ke nomor resmi OJK atau mengakses situs web mereka. Jika nama aplikasi tidak muncul dalam database OJK, besar kemungkinan aplikasi tersebut adalah pinjol ilegal yang wajib dihindari. Jangan pernah tergiur dengan logo OJK yang sekadar ditempel di aplikasi tanpa verifikasi silang ke sumber aslinya.

Langkah Verifikasi via WhatsApp dan Web

- Via WhatsApp: Simpan nomor 081-157-157-157, lalu ketik nama aplikasi yang ingin dicek. Bot OJK akan membalas status legalitasnya secara otomatis.

- Via Website: Kunjungi www.ojk.go.id, pilih menu “IKNB” lalu “Fintech”, dan unduh daftar penyelenggara fintech lending berizin terbaru.

- Via Email: Kirimkan pertanyaan terkait legalitas ke konsumen@ojk.go.id atau waspadainvestasi@ojk.go.id.

Pinjol Legal Terbaik 2026 (Bunga Rendah & Aman)

Tahun 2026, persaingan antar platform fintech lending semakin ketat, menguntungkan konsumen dengan tawaran bunga yang semakin kompetitif. Pinjol legal biasanya transparan mengenai rincian biaya layanan dan bunga sejak awal simulasi pinjaman. Berikut adalah perbandingan beberapa platform yang memiliki rekam jejak baik dan terdaftar di OJK.

| Nama Pinjol | Rekomendasi | |

|---|---|---|

| KredivoLimit hingga Rp 50 Juta | ✅ Legal OJKBunga: Mulai 0% (30 hari) – 2.6%/bulan | ⭐⭐⭐⭐⭐Sangat Baik |

| Kredit PintarTenor Panjang | ✅ Legal OJKBunga: Mulai 0.3%/hari (sesuai tenor) | ⭐⭐⭐⭐Baik |

| ⚠️ AdaKamiPencairan Cepat | Perhatikan Biaya Layanan!Cek total pengembalian di awal. | Populer |

| IndodanaCicilan Barang/Tunai | Positif | |

| Pinjol Tak TerdaftarNama Asing/SMS Spam | ❌ ILEGALBunga harian tak terbatas | JANGAN PAKAI |

Setiap platform di atas memiliki keunggulan masing-masing, ada yang fokus pada cicilan barang (paylater) dan ada yang fokus pada pinjaman tunai (cash loan). Peminjam wajib membaca syarat dan ketentuan, terutama terkait denda keterlambatan yang seringkali menjadi beban tak terduga.

Ciri-Ciri Pinjol Ilegal yang Harus Dihindari

Modus operandi pinjol ilegal semakin canggih, namun ada pola-pola tertentu yang selalu mereka gunakan untuk menjerat korban. Salah satu ciri paling mencolok adalah penawaran melalui SMS atau WhatsApp dari nomor tidak dikenal, padahal fintech legal dilarang keras melakukan pemasaran melalui saluran pribadi tanpa persetujuan pengguna.

Selain itu, kemudahan yang “too good to be true” biasanya menjadi jebakan. Pinjol ilegal sering menjanjikan pencairan dana dalam hitungan menit tanpa verifikasi yang jelas, namun di balik itu mereka meminta akses ke seluruh kontak, galeri foto, dan data pribadi di ponsel. Akses data inilah yang nantinya digunakan sebagai alat intimidasi saat penagihan.

Checklist Ciri Pinjol Ilegal:

- ❌ Tidak Terdaftar OJK: Nama tidak ada di database resmi.

- ❌ Bunga Tidak Masuk Akal: Lebih dari 0,4% per hari atau potongan biaya admin di awal sangat besar (bisa mencapai 40% dari pokok).

- ❌ Akses Data Berlebihan: Meminta izin akses kontak telepon, galeri, dan penyimpanan file. Pinjol legal hanya boleh akses CAMILAN (Camera, Microphone, Location).

- ❌ Identitas Pengurus Tidak Jelas: Alamat kantor palsu atau tidak dicantumkan di aplikasi.

- ❌ Penagihan Kasar: Menggunakan ancaman, sebar data, dan intimidasi.

Bahaya Menggunakan Pinjol Ilegal

Dampak menggunakan jasa pinjaman tidak resmi bisa sangat merusak kehidupan sosial dan mental peminjam. Risiko terbesar bukanlah pada besaran utang, melainkan pada metode penagihan yang barbar. Debt collector pinjol ilegal tidak segan-segan menghubungi seluruh kontak di ponsel peminjam, mulai dari atasan kantor, keluarga besar, hingga teman lama, untuk mempermalukan korban dengan sebutan “maling” atau “buronan”.

Secara finansial, pinjol ilegal menerapkan skema “gali lubang tutup jurang”. Tenor pinjaman yang dijanjikan 30 hari seringkali berubah menjadi hanya 7 hari setelah dana cair. Denda keterlambatan pun bisa berjalan harian tanpa batas maksimal, sehingga utang pokok Rp 1 juta bisa membengkak menjadi puluhan juta dalam hitungan minggu.

Kriteria Memilih Pinjol yang Tepat

Memilih pinjol bukan hanya soal siapa yang paling cepat cair, tapi siapa yang paling aman bagi kondisi keuangan. Perhatikan rasio kemampuan bayar sebelum mengajukan pinjaman. Idealnya, total cicilan utang tidak boleh melebihi 30% dari penghasilan bulanan agar kebutuhan pokok lainnya tidak terganggu.

Selain bunga, perhatikan juga biaya tersembunyi seperti biaya layanan, biaya materai, biaya transfer, atau biaya keanggotaan. Banyak aplikasi yang menetapkan bunga rendah namun membebankan biaya admin yang sangat tinggi di awal. Selalu lakukan simulasi perhitungan di dalam aplikasi dan bandingkan nominal yang diterima dengan nominal yang harus dikembalikan.

Tips Agar Pengajuan Disetujui

- Pastikan nama di rekening bank sama persis dengan nama di KTP.

- Miliki riwayat kredit yang baik (tidak ada kredit macet di SLIK OJK).

- Isi data pekerjaan dan kontak darurat dengan jujur dan valid.

- Pastikan foto KTP dan selfie terlihat jelas, tidak buram, dan cukup cahaya.

FAQ (Pertanyaan Umum)

Apa bedanya pinjol legal dan ilegal?

Pinjol legal terdaftar dan diawasi OJK, mematuhi aturan bunga, dan hanya boleh mengakses kamera, mikrofon, serta lokasi. Pinjol ilegal tidak berizin, bunga sesuka hati, dan sering meminta akses kontak serta galeri untuk sebar data.

Berapa batas maksimal bunga pinjol OJK 2026?

Berdasarkan aturan asosiasi fintech (AFPI) dan OJK, bunga maksimal terus disesuaikan untuk melindungi konsumen, umumnya tidak boleh melebihi 0,3% – 0,4% per hari untuk pinjaman jangka pendek.

Apa yang harus dilakukan jika terlanjur terjerat pinjol ilegal?

Segera lunasi pokok utang jika mampu. Jika mendapat ancaman atau teror, blokir nomor penagih, informasikan kepada seluruh kontak agar mengabaikan pesan tagihan, dan lapor ke Satgas Waspada Investasi (SWI) atau kepolisian. Jangan pernah membayar denda yang tidak masuk akal.

Kesimpulan

Pinjaman online bisa menjadi solusi finansial yang membantu jika digunakan secara bijak dan hanya melalui platform resmi. Pinjol bunga rendah terdaftar OJK 2026 seperti Kredivo, Kredit Pintar, atau Indodana menawarkan keamanan hukum dan transparansi biaya yang tidak dimiliki oleh pinjol ilegal. Kunci utamanya adalah selalu melakukan verifikasi legalitas di situs OJK sebelum mengunduh aplikasi dan jangan pernah memberikan akses data pribadi yang berlebihan. Bijaklah dalam berutang, sesuaikan dengan kemampuan bayar, dan hindari gaya hidup konsumtif yang memaksakan diri.