Kebutuhan dana dalam jumlah besar seringkali datang tak terduga, entah itu untuk renovasi rumah, biaya pendidikan tinggi, atau ekspansi bisnis di tahun 2026 ini. Bagi pemilik aset seperti properti atau kendaraan, aset tersebut sebenarnya bisa menjadi kunci likuiditas melalui skema perbankan yang tepat.

Salah satu produk perbankan yang menjadi opsi populer adalah Kredit Multiguna Mandiri. Layanan ini memungkinkan nasabah mendapatkan pinjaman dengan limit tinggi dengan menjaminkan aset. Namun, sebelum mengajukan, penting untuk memahami mekanisme, suku bunga terbaru, serta persyaratan ketat yang diterapkan agar pengajuan tidak ditolak.

Mengenal Kredit Multiguna Mandiri (KMM)

Kredit Multiguna Mandiri (KMM) merupakan fasilitas kredit yang diberikan kepada perorangan untuk membiayai berbagai keperluan konsumtif. Berbeda dengan Kredit Pemilikan Rumah (KPR) yang spesifik untuk membeli hunian, dana dari KMM bersifat fleksibel.

Dana pencairan dapat digunakan untuk biaya kesehatan, pernikahan, pendidikan, hingga pembelian barang konsumtif lainnya. Kunci utama dari fasilitas ini adalah adanya underlying asset atau agunan yang diserahkan nasabah kepada pihak bank sebagai jaminan pelunasan.

Keuntungan Mengajukan Mandiri Multiguna di 2026

Mengapa produk ini tetap relevan di tahun 2026? Bank Mandiri menawarkan beberapa fitur kompetitif dibandingkan lembaga pembiayaan non-bank (multifinance). Keunggulan utamanya terletak pada suku bunga yang relatif lebih rendah karena sifatnya yang merupakan kredit beragunan.

Selain itu, limit kredit yang ditawarkan sangat luas, mulai dari nominal kecil hingga miliaran rupiah, menyesuaikan dengan Loan to Value (LTV) dari aset yang dijaminkan. Tenor pinjaman pun sangat variatif, memberikan keleluasaan bagi debitur untuk mengatur arus kas bulanan agar tidak terganggu.

Perbedaan KMM vs KSM Mandiri (Penting Diketahui)

Banyak calon debitur sering tertukar antara Kredit Multiguna Mandiri (KMM) dengan Kredit Serbaguna Mandiri (KSM). Memahami perbedaan ini krusial agar tidak salah memilih produk.

| Fitur | Kredit Multiguna (KMM) | Kredit Serbaguna (KSM) |

|---|---|---|

| Jaminan/Agunan | Wajib (Properti/Kendaraan) | Tanpa Agunan (Payroll) |

| Target Nasabah | Wiraswasta, Profesional, Pegawai | Khusus Pegawai Payroll Mandiri |

| Plafon Pinjaman | Tinggi (Mengikuti nilai aset) | Terbatas (Mengikuti gaji) |

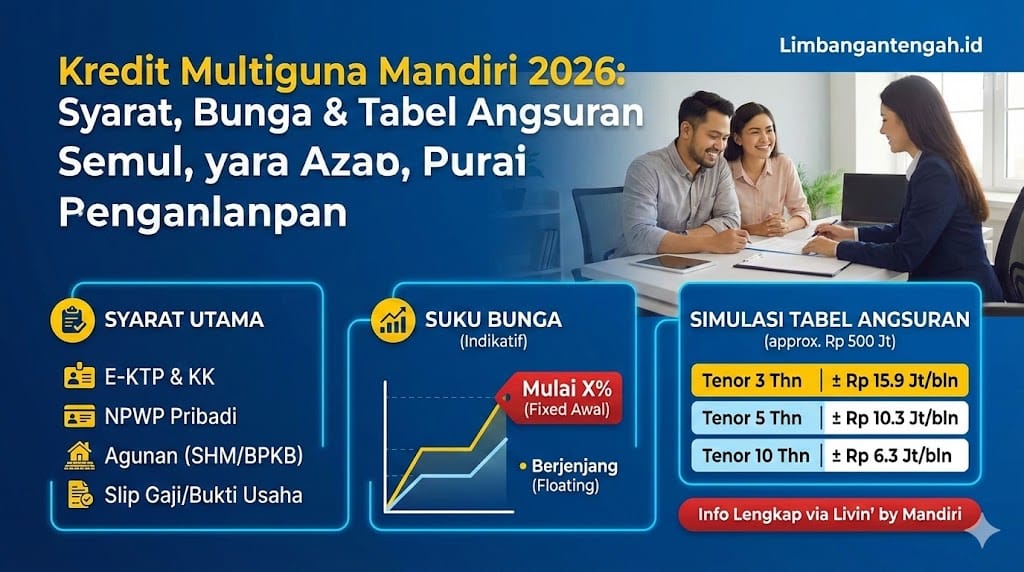

Syarat dan Dokumen Pengajuan Terbaru

Untuk memastikan proses persetujuan berjalan lancar di tahun 2026, kelengkapan dokumen administratif menjadi syarat mutlak. Bank Mandiri menerapkan prinsip kehati-hatian, sehingga validitas data sangat diperhatikan.

Berikut adalah syarat umum dan dokumen yang wajib disiapkan:

- Warga Negara Indonesia (WNI) dan berdomisili di Indonesia.

- Usia minimal 21 tahun saat pengajuan, dan maksimal 55 tahun (pegawai) atau 60 tahun (wiraswasta) saat kredit lunas.

- Memiliki penghasilan tetap dengan masa kerja minimal 1 tahun (pegawai) atau 2 tahun (profesional/wiraswasta).

- Fotokopi KTP Pemohon & Suami/Istri, Kartu Keluarga, dan Surat Nikah/Cerai.

- NPWP Pribadi dan SPT Tahunan PPh 21.

- Slip gaji 3 bulan terakhir atau Surat Keterangan Penghasilan.

- Rekening koran tabungan 3 bulan terakhir.

Jenis Agunan yang Diterima Bank Mandiri

Tidak semua aset dapat dijadikan agunan untuk Kredit Multiguna. Bank Mandiri memiliki kriteria spesifik mengenai aset yang dinilai marketable dan memiliki legalitas hukum yang kuat.

Secara umum, agunan yang diterima meliputi Sertifikat Hak Milik (SHM) atau Sertifikat Hak Guna Bangunan (SHGB) untuk properti seperti rumah tinggal, apartemen, atau ruko. Untuk kendaraan, biasanya menerima BPKB mobil penumpang dengan batasan usia kendaraan tertentu. Pastikan sertifikat atau BPKB atas nama pemohon atau pasangan sah untuk mempermudah proses legalitas.

Tabel Simulasi Angsuran Kredit Multiguna Mandiri 2026

Berikut adalah estimasi simulasi angsuran untuk memberikan gambaran pembayaran bulanan. Perlu dicatat bahwa bunga yang digunakan dalam simulasi ini adalah asumsi bunga indikatif 9% p.a efektif (bisa berubah sesuai promo dan profil risiko nasabah).

| Plafon Pinjaman | Tenor 3 Tahun (36 Bulan) | Tenor 5 Tahun (60 Bulan) | Tenor 10 Tahun (120 Bulan) |

|---|---|---|---|

| Rp 100.000.000 | Rp 3.180.000 | Rp 2.075.000 | Rp 1.266.000 |

| Rp 250.000.000 | Rp 7.950.000 | Rp 5.189.000 | Rp 3.166.000 |

| Rp 500.000.000 | Rp 15.900.000 | Rp 10.379.000 | Rp 6.333.000 |

Cara Pengajuan: Cabang dan Aplikasi Livin’

Di tahun 2026, Bank Mandiri menyediakan kanal pengajuan hybrid. Cara konvensional adalah dengan mendatangi kantor cabang Bank Mandiri terdekat membawa seluruh berkas fisik. Cara ini disarankan bagi nasabah yang ingin berkonsultasi langsung mengenai taksiran harga agunan.

Alternatif modern adalah melalui aplikasi Livin’ by Mandiri. Pada fitur “Pinjaman”, nasabah seringkali bisa melihat penawaran pre-approved atau mengajukan permohonan awal. Meskipun pengajuan dilakukan secara digital, proses appraisal (penilaian aset) tetap mengharuskan tim bank atau pihak ketiga melakukan survei fisik ke lokasi aset jaminan.

Rincian Biaya dan Bunga Pinjaman

Selain angsuran pokok dan bunga, calon debitur wajib memperhitungkan biaya pra-realisasi yang akan memotong nilai pencairan bersih. Biaya ini meliputi biaya provisi, biaya administrasi, biaya taksasi agunan (appraisal), biaya pengikatan kredit (notaris), serta premi asuransi jiwa dan asuransi kerugian (kebakaran/kendaraan).

Suku bunga yang ditawarkan biasanya terdiri dari masa fixed rate (tetap) di tahun-tahun awal (misal 1-3 tahun pertama), kemudian diikuti dengan floating rate yang mengikuti suku bunga pasar di tahun-tahun berikutnya. Penting untuk menanyakan detail skema bunga ini kepada marketing bank agar tidak kaget saat cicilan naik di tahun ke-4.

Kesimpulan

Kredit Multiguna Mandiri merupakan instrumen pembiayaan yang powerful untuk mendapatkan dana segar dalam jumlah besar di tahun 2026, asalkan nasabah memiliki aset jaminan yang memadai. Dengan tenor panjang dan bunga bersaing, produk ini cocok untuk kebutuhan bernilai tinggi.

Namun, kedisiplinan dalam membayar angsuran adalah harga mati mengingat adanya risiko penyitaan aset jika terjadi gagal bayar. Pastikan perhitungan rasio utang terhadap penghasilan (Debt Service Ratio) tidak melebihi 30-40% agar keuangan keluarga tetap sehat.

FAQ (Pertanyaan Umum)

Berapa lama proses pencairan dana Kredit Multiguna Mandiri? Secara umum, proses memakan waktu 7 hingga 14 hari kerja setelah dokumen lengkap diterima. Waktu ini dibutuhkan untuk proses verifikasi data, BI Checking (SLIK OJK), dan survei penilaian aset (appraisal).

Apakah sertifikat rumah atas nama orang lain bisa dijaminkan? Idealnya sertifikat harus atas nama pemohon atau pasangan. Jika atas nama orang tua atau pihak lain, biasanya pemilik sertifikat wajib ikut menandatangani akad kredit sebagai penjamin dan menyetujui asetnya dijadikan agunan.

Berapa batas usia maksimal pelunasan kredit? Batas usia saat kredit lunas biasanya adalah 55 tahun untuk karyawan dan 60-65 tahun untuk wiraswasta/profesional. Hal ini berkaitan dengan masa produktif dan kemampuan bayar nasabah.

Apakah bisa pelunasan dipercepat sebelum tenor berakhir? Bisa, namun nasabah biasanya akan dikenakan biaya penalti atau denda pelunasan dipercepat. Besaran penalti bervariasi, umumnya sekitar 1-3% dari sisa pokok pinjaman yang dilunasi.