Bingung memilih tempat parkir dana seringkali menjadi dilema tersendiri bagi banyak orang yang baru melek finansial. Membiarkan uang mengendap begitu saja di rekening harian tanpa strategi jelas justru berisiko membuat nilainya tergerus inflasi.

Bukan rahasia lagi bahwa instrumen perbankan menawarkan keamanan, namun tingkat keuntungannya bisa sangat bervariasi. Pemahaman yang keliru mengenai karakteristik produk bank sering berujung pada hilangnya potensi cuan maksimal.

Ternyata, keputusan sederhana antara memilih deposito atau tabungan biasa bisa berdampak signifikan pada kesehatan finansial jangka panjang. Artikel ini akan membedah secara tuntas perbedaan keduanya agar keputusan finansial dapat diambil dengan bijak.

💡 Quick Answer

Singkatnya, perbedaan utama terletak pada likuiditas (akses dana) dan imbal hasil. Tabungan biasa dirancang untuk kemudahan transaksi harian dengan bunga rendah, sehingga dana bisa ditarik kapan saja. Sebaliknya, deposito adalah instrumen investasi jangka pendek dengan bunga lebih tinggi (bisa 2-3x lipat tabungan), namun dana harus “dikunci” dalam periode tertentu (tenor). Pilih tabungan untuk dana darurat/operasional, dan deposito untuk mengamankan nilai uang dari inflasi.

⚠️ DISCLAIMER PRODUK PERBANKAN:

Informasi mengenai suku bunga, pajak, dan kebijakan penjaminan dalam artikel ini berdasarkan data umum perbankan dan regulasi LPS tahun 2026. Angka suku bunga dapat berubah sewaktu-waktu mengikuti kebijakan Bank Indonesia (BI Rate). Silakan hubungi bank terkait untuk rincian produk terkini.

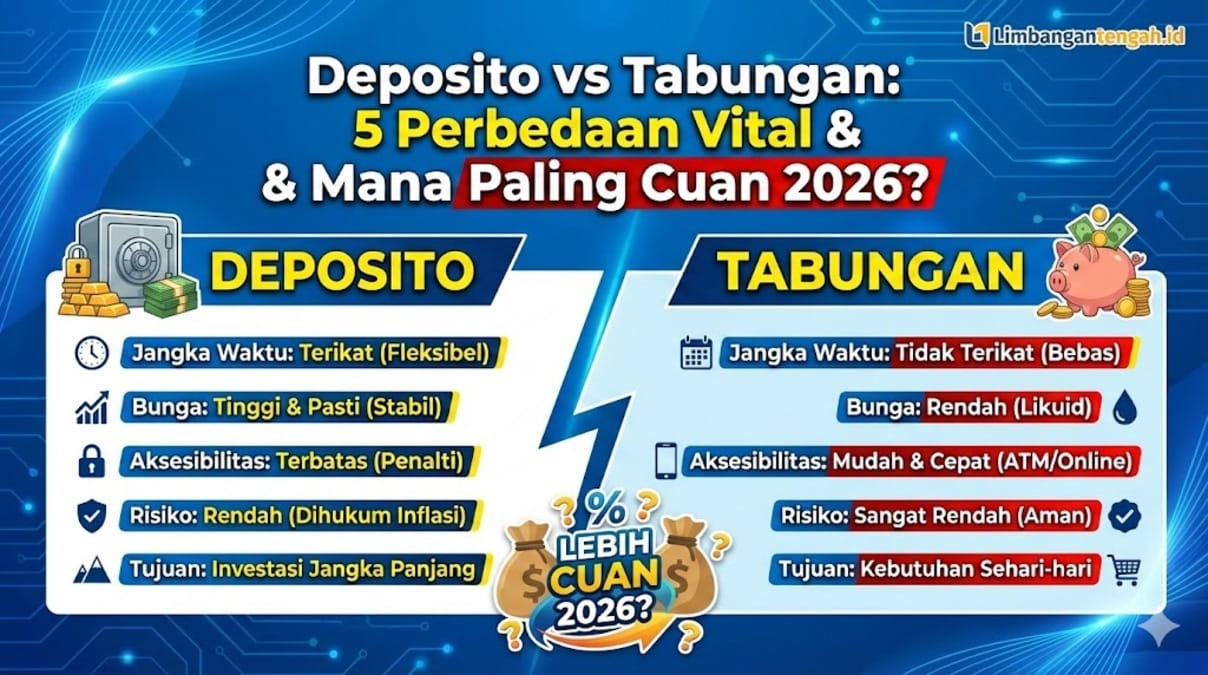

1. Konsep Dasar dan Fungsi Utama

Memahami fungsi dasar adalah langkah awal sebelum membandingkan angka keuntungan. Tabungan reguler pada dasarnya diciptakan sebagai “dompet elektronik”.

Fungsinya murni untuk memudahkan lalu lintas pembayaran, transfer, dan penarikan tunai sewaktu-waktu. Karena fleksibilitas tinggi ini, bank tidak memberikan imbal hasil besar karena uang tersebut harus selalu siap sedia (likuid).

Di sisi lain, deposito berjangka lebih mirip “brankas terkunci”. Bank meminjam dana nasabah untuk diputar kembali dalam bentuk kredit ke pihak lain dalam jangka waktu pasti.

Sebagai kompensasi atas kesediaan nasabah “mengunci” dananya, bank memberikan “uang sewa” berupa bunga yang jauh lebih kompetitif. Jadi, deposito bukan alat bayar, melainkan alat simpan.

2. Perang Suku Bunga: Mana yang Menang?

Faktor ini biasanya menjadi pertimbangan utama kebanyakan orang. Secara umum, bunga tabungan konvensional di bank besar relatif kecil, seringkali berada di kisaran 0% hingga 1% per tahun.

Bahkan, jika saldo di bawah nominal tertentu, bunga yang didapat mungkin tidak cukup untuk menutup biaya administrasi bulanan. Akibatnya, saldo justru bisa berkurang perlahan seiring berjalannya waktu.

Berbeda drastis dengan deposito. Pada tahun 2026, rata-rata bunga deposito bank umum bisa berkisar antara 3% hingga 5% per tahun, tergantung kebijakan bank dan tenor yang dipilih.

Bank Perekonomian Rakyat (BPR) bahkan sering menawarkan bunga deposito yang lebih tinggi lagi, asalkan masih dalam batas penjaminan LPS. Jelas, dari sisi pengembangan aset, deposito memegang kendali penuh.

3. Fleksibilitas dan Akses Dana (Likuiditas)

Kemudahan mengambil uang saat keadaan mendesak menjadi keunggulan mutlak tabungan. Kapanpun dibutuhkan, dana bisa ditarik lewat ATM, mobile banking, atau teller.

Tidak ada batasan waktu penarikan selama saldo mencukupi. Hal ini menjadikan tabungan sebagai wadah wajib untuk pos pengeluaran rutin dan dana darurat level pertama.

Sebaliknya, deposito memiliki sifat kaku dan terikat kontrak waktu (tenor). Pilihan tenor biasanya mulai dari 1, 3, 6, 12, hingga 24 bulan.

Jika dana dicairkan sebelum jatuh tempo, nasabah akan dikenakan sanksi berupa denda (penalti) yang memotong pokok atau menghapus bunga berjalan. Oleh karena itu, uang yang masuk ke deposito haruslah “uang dingin” yang tidak akan dipakai dalam waktu dekat.

4. Potongan Biaya dan Pajak

Sering luput dari perhatian, aspek biaya administrasi dan pajak sangat memengaruhi hasil akhir. Tabungan umumnya membebankan biaya admin bulanan (kisaran Rp10.000 – Rp20.000) dan biaya kartu.

Pajak atas bunga tabungan sebesar 20% dikenakan jika saldo rata-rata harian melebihi Rp7.500.000. Jika saldo kecil, bunganya seringkali habis dimakan biaya admin.

Untuk deposito, tidak ada biaya administrasi bulanan yang memotong pokok. Namun, pajak final sebesar 20% tetap berlaku untuk nominal deposito di atas Rp7.500.000.

Meski terkena pajak, hasil bersih (net) dari deposito biasanya tetap positif dan lebih besar dibandingkan tabungan karena suku bunganya yang jauh lebih tinggi sejak awal.

5. Risiko dan Penjaminan LPS

Baik tabungan maupun deposito di bank yang terdaftar resmi tergolong instrumen investasi rendah risiko (low risk). Keduanya dijamin oleh Lembaga Penjamin Simpanan (LPS).

Syarat penjaminan LPS meliputi 3T: Tercatat dalam pembukuan bank, Tingkat bunga tidak melebihi ketentuan penjaminan, dan Tidak melakukan tindakan yang merugikan bank. Batas penjaminan adalah maksimal Rp2 miliar per nasabah per bank.

Penting untuk dicatat, risiko pada deposito muncul jika nasabah tergiur bunga di atas ketentuan LPS. Jika bank bangkrut dan bunga deposito melebihi LPS Rate, maka simpanan tersebut tidak dijamin.

Maka dari itu, sangat disarankan untuk selalu mengecek tingkat bunga penjaminan LPS yang berlaku saat membuka rekening deposito.

📊 Tabel Perbandingan: Tabungan vs Deposito

Berikut adalah ringkasan visual untuk memudahkan perbandingan kedua instrumen ini:

| Aspek Pembeda | Tabungan Biasa | Deposito Berjangka |

|---|---|---|

| Suku Bunga | Rendah (0% – 2% p.a) | ⭐ Tinggi (3% – 6% p.a) |

| Likuiditas | ✅ Sangat Tinggi (Bisa diambil kapan saja) | Rendah (Terikat jangka waktu) |

| Setoran Awal | Ringan (Mulai Rp50.000) | Lumayan (Umumnya min. Rp1-10 Juta) |

| Biaya Admin | Ada (Bulanan) | Gratis / Tidak Ada |

| Fungsi Utama | ||

| Risiko Penalti | ❌ Tidak Ada | ⚠️ Ada (Jika cair sebelum tempo) |

6. Dampak Positif Pemahaman Produk Perbankan

Memahami perbedaan kedua produk ini bukan hanya soal keuntungan pribadi, tetapi memiliki dampak luas bagi masyarakat:

- Pencegahan Investasi Bodong: Dengan memahami return yang wajar dari deposito (sekitar 3-6%), masyarakat menjadi lebih kritis dan tidak mudah tertipu skema investasi ilegal yang menjanjikan bunga tidak masuk akal (misal: 10% per bulan).

- Stabilitas Ekonomi Keluarga: Penggunaan tabungan untuk dana darurat dan deposito untuk tujuan jangka pendek membantu keluarga menghindari utang konsumtif saat ada kebutuhan mendadak.

- Perencanaan Masa Depan: Kesadaran menabung di instrumen yang tepat membantu masyarakat mempersiapkan dana pendidikan atau pensiun dengan lebih terukur dan aman.

Kesimpulan

Memilih antara deposito dan tabungan bukanlah soal mana yang lebih baik secara mutlak, melainkan mana yang paling cocok dengan tujuan keuangan saat ini. Tabungan adalah sahabat terbaik untuk kebutuhan likuiditas sehari-hari, sementara deposito adalah benteng pertahanan pertama untuk menjaga nilai uang dari inflasi.

Strategi terbaik adalah menggunakan keduanya secara beriringan: simpan dana operasional secukupnya di tabungan, dan pindahkan dana menganggur (“uang dingin”) ke deposito untuk hasil yang lebih optimal.

Disclaimer: Segala keputusan investasi dan penempatan dana sepenuhnya menjadi tanggung jawab pembaca. Artikel ini bertujuan untuk edukasi dan bukan merupakan nasihat keuangan profesional yang mengikat.

🙋 FAQ (Pertanyaan Umum)

1. Apakah deposito bisa dicairkan sewaktu-waktu jika ada keadaan darurat?

Secara teknis bisa, namun sangat tidak disarankan. Pencairan deposito sebelum jatuh tempo (break deposit) akan dikenakan denda atau penalti yang besarnya tergantung kebijakan bank. Seringkali, bunga berjalan hangus atau pokok simpanan terpotong biaya administrasi penutupan.

2. Berapa pajak yang dikenakan pada bunga deposito?

Pajak bunga deposito adalah sebesar 20% bersifat final (PPh Final). Pajak ini hanya dikenakan jika total nilai simpanan deposito dan tabungan di bank tersebut melebihi Rp7.500.000. Jika di bawah nominal tersebut, nasabah bebas pajak bunga.

3. Apakah uang di deposito pasti aman dan dijamin kembali?

Uang di deposito aman selama bank tersebut terdaftar sebagai peserta LPS. Penjaminan berlaku maksimal Rp2 miliar per nasabah per bank, dengan syarat suku bunga yang diterima tidak melebihi LPS Rate yang berlaku saat itu.

4. Mana yang lebih baik untuk dana darurat, tabungan atau deposito?

Untuk dana darurat, tabungan jauh lebih disarankan karena sifatnya yang likuid (bisa diambil kapan saja tanpa denda). Deposito bisa digunakan untuk lapisan kedua dana darurat yang tidak perlu diakses segera.